لایحه بودجه پیشنهادی دولت در ابتدای آبان ماه، به مجلس ارائه شد و طبق آن جزئیات مالیات حقوق 1404 پیشنهادی دولت نیز مشخص گردید. به نظر میرسد در این لایحه، موضوع کاهش فشار مالیاتی به خصوص بر روی اقشار کمدرآمد در نظر گرفته شده و سقف معافیت مالیاتی 100 درصد افزایش را تجربه کرده است.

در این مقاله از گروه خدمات بازار سرمایه پاسارگاد ابتدا به به بررسی جزئیات مالیات حقوق 1404 با توجه به لایحه پیشنهادی دولت به مجلس میپردازیم و سپس نحوه محاسبه نهایی مالیات حقوق 1404 را برای کارمندان مشخص میکنیم.

مالیات حقوق 1404

با تقدیم لایحه بودجه پیشنهادی دولت به مجلس، تکلیف مالیات حقوق 1404 کارمندان فعال در کشور نیز مشخص شد. طبق ماده ۱ قانون مالیاتهای مستقیم، کلیه اشخاص حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و غیره به کسب درآمد میپردازند، مشمول پرداخت مالیات بر درآمد هستند. این مالیات مربوط به به اشخاص حقیق است و با نسبت خاصی از درآمد شخص تعیین میشود.

با توجه به این تعریف مشخص میزان مالیات حقوق 1404 برای کارمندان دولتی و کارمندان بخش خصوصی یکسان طراحی شده و برای همه کارمندان و کارگران با یک فرمول تعیین میشود و تفاوت افراد در میزان مالیات تنها به دلیل تفاوت در میزان حقوق مشمول مالیات آنها است.

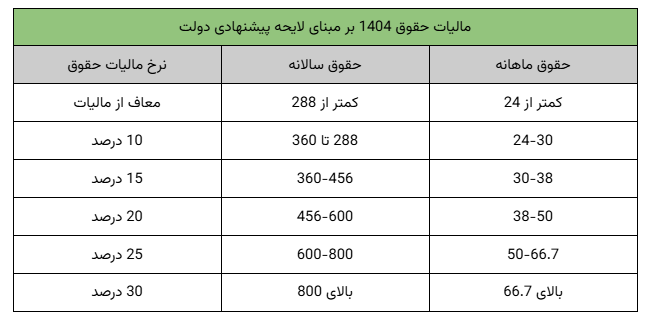

مهمترین تغییری که در مالیات حقوق 1404 به نسبت سال قبل شاهد آن بودیم، افزایش 100 درصدی سقف معافیت مالیاتی بوده است. به این ترتیب در سال 1404 تا سقف حقوق 24 میلیون تومان کارمندان و کارگران از پرداخت مالیات معاف هستند و حقوق بالاتر از آن نیز در دستههای مختلف از 10 تا 30 درصد مشمول مالیات میشوند.

در محاسبه مالیات حقوق 1404 باید به این نکته توجه داشت که اولا مبنای محاسبه مالیات حقوق ثبت شده در قرارداد یا همان حقوق ناخالص نیست و ثانیا مالیات حقوق بر روی درآمد بالاتر از 24 میلیون اعمال میشود. در بخش نحوه محاسبه مالیات حقوق 1404 به بررسی کاملتر این نکات میپردازیم. جدول مالیات حقوق 1404 پیشنهادی به صورت زیر است.

نحوه محاسبه مالیات حقوق 1404

در جدول بالا نشان داده شد که برای مقادیر مختلف حقوق، چه مقدار مالیات حقوق در 1404 در نظر گرفته شده است. اما باید توجه داشت که میزان مالیات، بر حقوق مشمول مالیات اعمال میشود و مربوط به حقوق پایه یا حقوق ناخالص نیست. بنابراین، برای محاسبه مالیات حقوق، ابتدا باید حقوق مشمول مالیات را محاسبه کرد.

برای محاسبه حقوق مشمول مالیات ابتدا باید مقادیر ناخالص حقوق و حق بیمه سهم کارگر را مشخص کنیم. منظور از ناخالص حقوق، حقوق پایه به علاوه تمامی دریافتیهای دیگر شامل بن و خواربار، حق مسکن، حق مسئولیت، حق سرپرستی، حق تاهل، حق اولاد، اضافه کاری و ماموریت است. برای محاسبه حق بیمه سهم کارگر نیز مقادیر حق اولاد و حق ماموریت را از حقوق ناخالص کم کرده و 7 درصد مبلغ را محاسبه میکنیم.

برای سرمایهگذاری بدون ریسک و دریافت سود 28 درصد محقق شده ماهانه در سامانه سرمایهگذاری آیپاسارگاد ثبت نام کنید.

حال با داشتن این مقادیر، از ناخالص حقوق، حق بیمه سهم کارگر و حق ماموریت را کم میکنیم. عدد به دست آمده،حقوق مشمول مالیات است و اگر زیر 24 میلیون تومان باشد به آن مالیات تعلق نمیگیرد. در صورتی که مقدار حقوق مشمول مالیات بیشتر از 24 میلیون باشد، مقدار 24 میلیون را از آن کم کرده و برای عدد باقیمانده، درصد مالیات طبق جدول بالا اعمال میشود.

به عنوان مثال، اگر حقوق مشمول مالیات شخصی 29 میلیون باشد، طبق جدول، مالیات این فرد با 10 درصد محاسبه خواهد شد. برای محاسبه مقدار مالیات، ابتدا اختلاف 29 میلیون با 24 میلیون را (5 میلیون تومان) محاسبه میشود و سپس 10 درصد آن که 500 هزار تومان میشود، به عنوان مالیات حقوق 1404 شخص محاسبه میگردد.

چه مواردی مشمول حقوق مالیات میشوند؟

براساس مادههای 82 تا 92 قانون مالیاتهای مستقیم موارد زیر همگی مشمول مالیات حقوق هستند.

- حقوق اصلی (ثابت)، اضافه کار، فوقالعاده بدی آب و هوا، محرومیت از تسهیلات زندگی، فوقالعاده محل خدمت، فوقالعاده مرزی، فوقالعاده شرایط محیط کار، نوبت کاری، فوقالعاده کشیک، فوقالعاده جذب، مزایای ارزی، ایاب و ذهاب، حق خوار و بار، حق امضاء

- حق باجه، حق سرپرستی، حق مدیریت، حق خزانه، حق سرایداری، حق حسابرسی، حق پاسداری، حق نمایندگی بیمه، حق ترانسپورت و سرویس، حق دیپلم، برودت (بدی آب و هوای سردخانه)، حق فنی، حق انبارداری، حق شیفت، حق یک وعده غذا، حق پول نهار و شام، فوقالعاده نگهبانی، فوقالعاده کشیک

- حق ثابت، حق افزایش بهره وری تولید، حق تولید، حق کمیسیون فروش، جمعه کاری، جیره نقدی، مزایای نقدی، پول صبحانه، مزایای تولید، کارمزد، فوقالعاده محل خدمت، پول اتوبوس (غیر از خرج خرید)، فوقالعاده سیاری، حق آنکال، حق آکورد (تولید)، فوقالعاده کیلومتری،

- حق مشاوره، پول جارو، حق مسکن، سایر مزایای غیر نقدی به قیمت تمام شده، مسکن با اثاثیه، مسکن بدون اثاثیه، اتومبیل اختصاصی با راننده، اتومبیل اختصاصی بدون راننده، عیدی سالانه یا پاداش آخر سال، سایر مزایای پرداختنی غیر نقدی به کارگران، تغذیه، پول شیر، حق تاهل، حق عیال، حق اولاد، پول لباس کار، کسری انبار.

چه مواردی مشمول مالیات حقوق نمیشوند؟

برای محاسبه مالیات حقوق، کل خالص حقوق مبنا قرار نمیگیرد و برخی از معافیتهایی که در ماده ۹۱ قانون مالیاتهای مستقیم ذکر شده، از حقوق کسر میشود. بخشی از این معافیتها مربوط به کارمندان سفارتخانهها و کنسولگریها است که در اینجا از بررسی آنها چشم پوشی شده و مابقی موارد در ادامه ذکر شدهاند.

- حقوق بازنشستگی، وظیفه، مستمری، پایان خدمت، خسارت اخراج، بازخرید خدمت، وظیفه یا مستمری وراث، حق سنوات و حقوق مرخصیهای استفاده نشده.

- هزینه سفر و فوقالعاده مسافرت مرتبط با شغل.

- مسکن واگذار شده در محل کارگاه یا کارخانه برای استفاده کارگران و خانههای ارزانقیمت سازمانی در خارج از محل کارگاه یا کارخانه.

- وجوه حاصل از بیمه برای جبران خسارتهای بدنی و درمان.

- عیدی سالانه یا پاداش آخر سال معادل یک دوازدهم معافیت مالیاتی ماده ۸۴ قانون مالیاتهای مستقیم.

- خانههای سازمانی که با اجازه قانونی یا طبق آییننامههای خاص در اختیار مأموران کشوری قرار داده میشود.

- وجوه پرداختی کارفرما برای هزینههای درمان کارکنان یا افراد تحت تکفل آنها، به صورت مستقیم یا از طریق حقوقبگیر، به استناد اسناد مثبته.

- مزایای غیرنقدی پرداختی به کارکنان، حداکثر معادل دو دوازدهم معافیت موضوع ماده ۸۴ قانون مالیاتهای مستقیم.

- حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران، شامل نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات، جانبازان انقلاب اسلامی، جنگ تحمیلی و آزادگان.

این معافیتها به عنوان کسرهایی از حقوق محاسبه شده و مالیات بر مابقی حقوق اعمال میشود. در برخی از موارد مثل حقوق پرسنل نیروهای مسلح و حقوق بازنشستگی و مستمری این کسری شامل تمام حقوق میشود.